近年来,券商年报成为了市场关注的焦点,它不仅揭示了证券行业的经营现状,还预示着未来的发展趋势。从最新发布的券商年报中可以看出,业绩分化现象日益加剧,而自营业务则呈现出强势反弹的态势。

随着2024年年报季的推进,多家上市券商陆续披露了年度业绩。整体来看,虽然半数以上券商机构实现了归母净利润的增长,但各券商之间的业绩差异却愈发明显。例如,中信证券、招商证券等头部券商凭借强大的自营业务和投资能力,实现了营业总收入和归母净利润的大幅增长。与此同时,一些中小券商却面临着业绩下滑的困境,这主要是由于其业务结构相对单一,缺乏足够的抗风险能力。

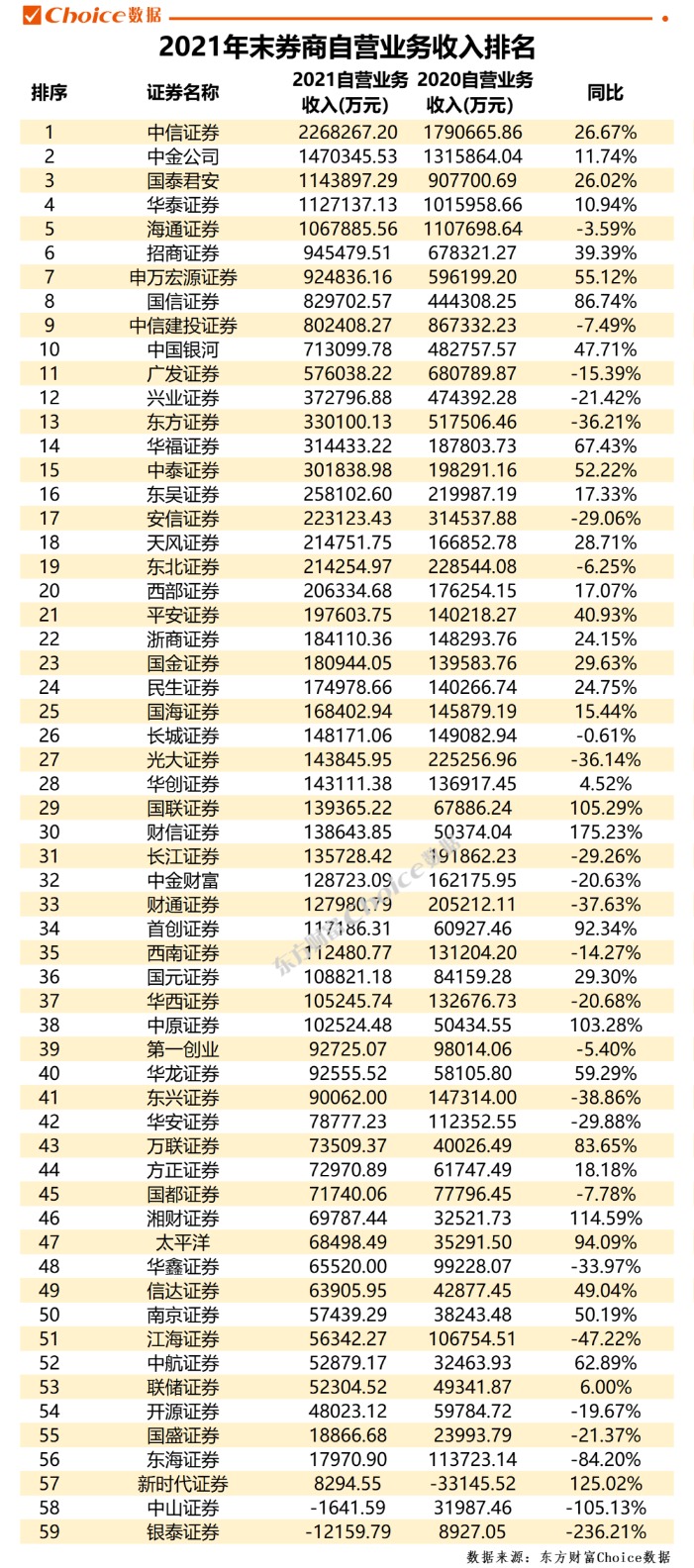

自营业务成为驱动各机构业绩强劲回暖的重要动力。从年报内容来看,“投资收益增长”成为众多业绩高增券商的一致关键词。中信证券、华泰证券等头部券商的自营业务收入均实现了显著增长,成为其业绩的重要支撑。这些券商通过优化投资组合、加强风险管理等措施,确保了自营业务的稳健发展。

值得一提的是,尽管2024年前三季度市场波动较大,但自9月下旬以来,随着一揽子资本市场增量政策的落地实施,市场信心得到了有力提振。资本市场回暖有助于提升券商经纪、自营、资管、资本中介等业务的表现。在此背景下,各券商机构第四季度业绩也多数迎来改善。

南京证券等券商的年报显示,自营业务在债券市场表现强势、权益市场先抑后扬的背景下,叠加上年同期低基数,实现了较快增长。这些券商通过灵活调整投资策略,积极把握市场机遇,实现了投资收益的显著提升。

然而,对于业绩降幅较大的券商而言,投资业务的亏损也成为了一项重要原因。例如,中泰证券在年报中表示,出现业绩下滑的主要原因包括本期子公司投资业务收入下降等。这反映出一些券商在自营业务方面仍存在着较大的不确定性和风险。

与此同时,券商经纪和财富管理等业务也实现了明显复苏。受益于资本市场交投的回暖,上市券商经纪及财富管理业务均实现了增长。东方财富等券商围绕为用户提供全方面财富管理服务的战略要求,不断提升经纪业务市场份额和资产管理规模,实现了业绩的稳步增长。

投行业务方面,受IPO及再融资市场规模变化影响,证券行业投行业务依然承压。不过,仍有券商投行业务逆势增长。南京证券等券商通过加强投行团队建设、提升项目执行能力等措施,实现了投行业务收入的稳步增长。

券商年报还透露出市场对券商基本面修复的预期较为积极。开源证券非银金融行业首席分析师高超认为,券商2024年四季度业绩有望超预期,目前券商板块估值水平仍偏低,2025年上半年业绩有望延续同比改善趋势。这预示着未来券商行业仍具有较大的发展空间和潜力。

此外,券商年报还显示,国际化业务布局成为券商穿越周期、抵御市场波动的关键。中信证券国际、中金香港等券商多以收费类业务和客需型业务为主,公司经营更具有稳定性和持续性。随着全球化的不断深入,境外业务有望成为券商发展的另一重要引擎。

综合来看,券商年报揭示了行业内部的巨大差异和分化现象。自营业务的强势反弹为头部券商带来了显著的业绩增长,而中小券商则面临着较大的业绩压力。未来,随着资本市场的不断发展和政策的持续推动,券商行业将迎来更多的机遇和挑战。各券商需要不断优化业务结构、提升抗风险能力,才能在激烈的市场竞争中立于不败之地。

转载请注明来自西安康博瑞生命科学技术有限公司,本文标题:《券商业绩年报:分化加剧,自营业务引领强势反弹》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号